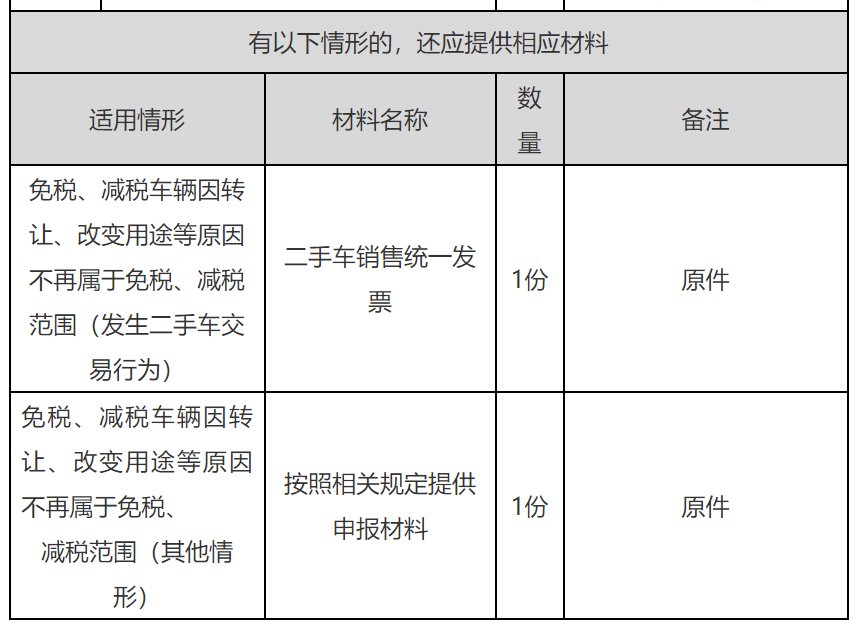

交車輛購置稅需要的材料:

1、身份證明:私人身份證(外地需要暫住證),單位代碼證、復印件。

2.車輛合格證原件復印件。3.發票第一聯第三聯。4.購置稅申請表(單位的要蓋章)。

流程:

1、在買車的地方或者自己到車管所辦理和臨時車牌;

2、找個保險公司把商業險和強險買了,這個跟著車架號走;

3、帶上購買車的手續,完稅證明,發票,合格證等相關手續,同時新車上路適當注意磨合。

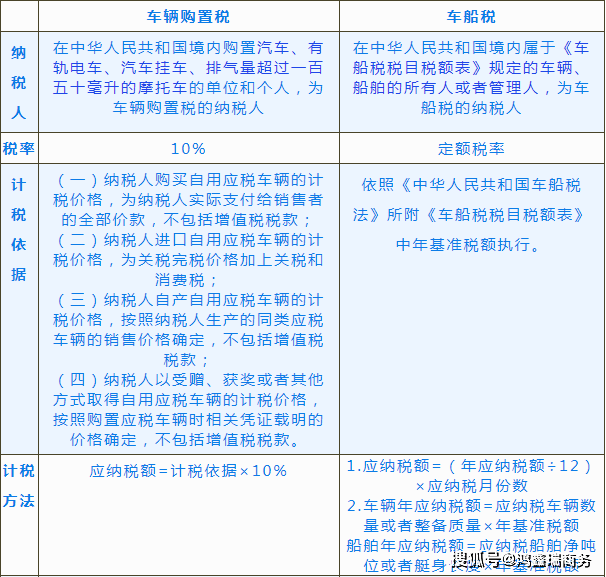

一、車輛購置稅

車輛購置稅是對在境內購置規定車輛的單位和個人征收的一種稅,它由車輛購置附加費演變而來。現行車輛購置稅法的基本規范,是從2001年1月1日起實施的《中華人民共和國車輛購置稅暫行條例》。車輛購置稅的納稅人為購置(包括購買、進口、自產、受贈、獲獎或以其他方式取得并自用)應稅車輛的單位和個人,征稅范圍為汽車、摩托車、電車、掛車、農用運輸車。

二、企業購買車輛購置稅稅率是多少

汽車購置稅是指購買汽車時所要交納的稅,購置稅額是征收汽車售價(不含稅價)的10%,車輛購置稅的納稅人為購置(包括購買、進口、自產、受贈、獲獎或以其他方式取得并自用)應稅車輛的單位和個人,稅率為10%,除汽車外,摩托車、電車、掛車、農用運輸車也要繳納車輛購置稅。

運算公式

應納稅額的計算公式為:應納稅額=計稅價格×稅率(如果低于國稅總局頒布的最低計稅價格則按國稅總局規定的最低計稅價格計征)。

自用車稅率計算:價外費用×10%其中價外費用不含增值稅;

進口車稅率計算:計稅價格=關稅完稅價+關稅+消費稅計稅價格×10%;

購置稅額是征收汽車售價(不含稅價)的10%2023車輛購置稅法征求,公式為:

新車購置稅額=購車價格(含稅價)/1.17*10%。

法律依據

《中華人民共和國車輛購置稅法》

第五條車輛購置稅的應納稅額按照應稅車輛的計稅價格乘以稅率計算。

第六條應稅車輛的計稅價格,按照下列規定確定:

(一)納稅人購買自用應稅車輛的計稅價格,為納稅人實際支付給銷售者的全部價款,不包括增值稅稅款;

(二)納稅人進口自用應稅車輛的計稅價格,為關稅完稅價格加上關稅和消費稅;

(三)納稅人自產自用應稅車輛的計稅價格,按照納稅人生產的同類應稅車輛的銷售價格確定,不包括增值稅稅款;

(四)納稅人以受贈、獲獎或者其他方式取得自用應稅車輛的計稅價格2023車輛購置稅法征求,按照購置應稅車輛時相關憑證載明的價格確定,不包括增值稅稅款。

第七條納稅人申報的應稅車輛計稅價格明顯偏低,又無正當理由的,由稅務機關依照《中華人民共和國稅收征收管理法》的規定核定其應納稅額。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: