【內容導航】:

1.實質性分析程序的目的

2.實質性分析程序的考慮因素

3.對特定認定的考慮

4.對使用數據可靠性的要求

5.對可接受的差異額的考慮

【所屬章節】:

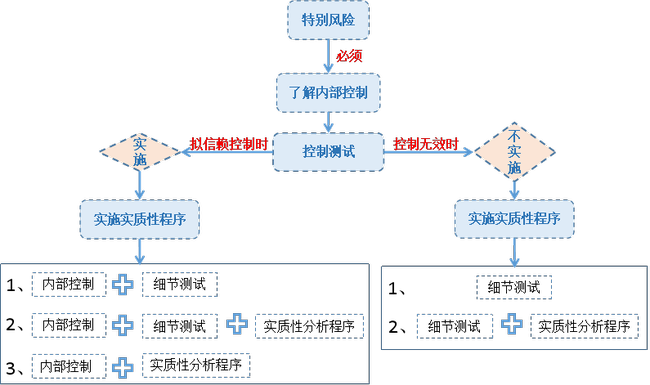

本知識點屬于《審計》科目第三章審計證據第四節分析程序的內容。

【知識點】:實質性分析程序

1.實質性分析程序的目的

當使用分析程序比細節測試能更有效地將認定層次的檢查風險降至可接受的水平時,注冊會計師可以考慮單獨或結合細節測試,運用實質性分析程序。

2.實質性分析程序的考慮因素

(1)考慮針對所涉及認定評估的重大錯報風險和實施的細節測試(如有),確定特定實質性分析程序對這些認定的適用性;

(2)考慮可獲得信息的來源、可比性、性質和相關性以及與信息編制相關的控制,評價在對已記錄的金額或比率作出預期時使用數據的可靠性;

(3)對已記錄的金額或比率作出預期,并評價預期值是否足夠精確以識別重大錯報;

(4)確定已記錄金額與預期值之間可接受的,且無需作進一步調查的差異額。

3.對特定認定的考慮

(1)評估的重大錯報風險

鑒于實質性分析程序能夠提供的精確度可能受到種種限制,評估的重大錯報風險水平越高,注冊會計師應當越謹慎使用實質性分析程序。

(2)針對同一認定的細節測試

在對同一認定實施細節測試的同時實施實質性分析程序可能是適當的。

4.對使用數據可靠性的要求

數據的可靠性受其來源和性質的影響,并取決于獲取該數據的環境。因此,在確定數據的可靠性是否能夠滿足實質性分析程序的需要時,下列因素是相關的:

(1)可獲得信息的來源。數據來源的客觀性或獨立性愈強,所獲取數據的可靠性將愈高;來源不同的數據相互印證時比單一來源的數據更可靠。

(2)可獲得信息的可比性。實施分析程序使用的相關數據必須具有可比性。

(3)可獲得信息的性質和相關性。

(4)與信息編制相關的控制。

5.對可接受的差異額的考慮

(1)考慮重要性和計劃的保證水平

重要性越低,可接受的差異額越小;計劃的保證水平越高實質性分析程序的影響因素,可接受的差異額越小。

(2)考慮更多的審計證據

可接受的差異額越低,注冊會計師需要收集越多的審計證據,以盡可能發現財務報表中的重大錯報,獲取計劃的保證水平。

東奧網站發布的知識點由于內容及時更新的需要發布的是往年教材內容實質性分析程序的影響因素,需要查詢最新知識點內容的考生請參考2014《輕松過關》系列參考書及相關課程。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: