您現(xiàn)在的位置: > 二級(jí)建造師 > 增值稅電子專(zhuān)票實(shí)施范圍“擴(kuò)容”

您現(xiàn)在的位置: > 二級(jí)建造師 > 增值稅電子專(zhuān)票實(shí)施范圍“擴(kuò)容”

2020年,隨著政策的持續(xù)推進(jìn)和電子加密技術(shù)的成熟,國(guó)內(nèi)迎來(lái)了真正意義上的電子發(fā)票元年。整個(gè)中國(guó)每年大概會(huì)有幾十億張發(fā)票,從電子發(fā)票的政策開(kāi)放以來(lái),2019年電子發(fā)票與紙質(zhì)發(fā)票數(shù)量基本持平,作為一個(gè)發(fā)展趨勢(shì),電子化正在取代紙質(zhì)票據(jù),隨著2012年起電子發(fā)票試點(diǎn)以來(lái),市場(chǎng)接受度不斷提升,企業(yè)和個(gè)人的開(kāi)票流程更便捷,直至2020年12月份,國(guó)家稅務(wù)總局開(kāi)始進(jìn)行實(shí)施專(zhuān)票電子化,進(jìn)一步推進(jìn)稅票電子化的進(jìn)程。

增值稅電子專(zhuān)票實(shí)施范圍“擴(kuò)容”

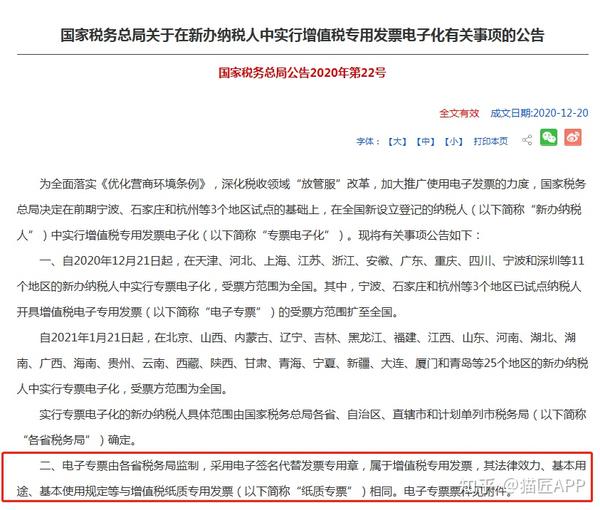

國(guó)家稅務(wù)總局印發(fā)通知稱(chēng),印發(fā)通知稱(chēng),2020年12月21日起,在天津、河北等11個(gè)地區(qū)的新辦納稅人中實(shí)行專(zhuān)票電子化,受票方范圍為全國(guó)。2021年1月21日起,又增至25個(gè)地區(qū),其中包括北京、河南、湖北、甘肅等地。

國(guó)家稅務(wù)總局表示,電子專(zhuān)票屬于增值稅專(zhuān)用發(fā)票,其法律效力、基本用途、基本使用規(guī)定等與增值稅紙質(zhì)專(zhuān)用發(fā)票相同。

增值稅電子專(zhuān)票的優(yōu)勢(shì)

電子專(zhuān)票屬于增值稅專(zhuān)用發(fā)票,其法律效力、基本用途、基本使用規(guī)定等與增值稅紙質(zhì)專(zhuān)用發(fā)票(以下簡(jiǎn)稱(chēng)“紙質(zhì)專(zhuān)票”)相同。與紙質(zhì)專(zhuān)票相比,電子專(zhuān)票具有以下幾方面優(yōu)點(diǎn):

一、領(lǐng)用方式更快捷。納稅人可以選擇辦稅服務(wù)廳、電子稅務(wù)局等渠道領(lǐng)用電子專(zhuān)票。通過(guò)網(wǎng)上申領(lǐng)方式領(lǐng)用電子專(zhuān)票,納稅人可以實(shí)現(xiàn)“即領(lǐng)即用”。

二、遠(yuǎn)程交付更便利。納稅人可以通過(guò)電子郵箱、二維碼等方式交付電子專(zhuān)票,與紙質(zhì)專(zhuān)票現(xiàn)場(chǎng)交付、郵寄交付等方式相比,發(fā)票交付的速度更快。

三、財(cái)務(wù)管理更高效。電子專(zhuān)票屬于電子會(huì)計(jì)憑證,納稅人可以便捷獲取數(shù)字化的票面明細(xì)信息,并據(jù)此提升財(cái)務(wù)管理水平。同時(shí),納稅人可以通過(guò)全國(guó)增值稅發(fā)票查驗(yàn)平臺(tái)(inv-veri.chinatax.gov.cn)下載增值稅電子發(fā)票版式文件閱讀器,查閱電子專(zhuān)票并驗(yàn)證電子簽名有效性,降低接收假發(fā)票的風(fēng)險(xiǎn)。

四、存儲(chǔ)保管更經(jīng)濟(jì)。電子專(zhuān)票采用信息化存儲(chǔ)方式,與紙質(zhì)專(zhuān)票相比,無(wú)需專(zhuān)門(mén)場(chǎng)所存放,也可以大幅降低后續(xù)人工管理的成本。此外,納稅人還可以從稅務(wù)部門(mén)提供的免費(fèi)渠道重新下載電子專(zhuān)票,防范發(fā)票丟失和損毀風(fēng)險(xiǎn)。

五、社會(huì)效益更顯著。電子專(zhuān)票交付快捷,有利于交易雙方加快結(jié)算速度天津電子稅務(wù)局,縮短回款周期,提升資金使用效率。同時(shí),電子專(zhuān)票的推出,還有利于推動(dòng)企業(yè)財(cái)務(wù)核算電子化的進(jìn)一步普及,進(jìn)而對(duì)整個(gè)經(jīng)濟(jì)社會(huì)的數(shù)字化建設(shè)產(chǎn)生積極影響。

還有兩個(gè)很神仙的額外優(yōu)勢(shì)

發(fā)票狀態(tài)及時(shí)告知

納稅人可以通過(guò)該平臺(tái)及時(shí)掌握所取得的電子專(zhuān)票領(lǐng)用、開(kāi)具、用途確認(rèn)等流轉(zhuǎn)狀態(tài)以及正常、紅沖、異常等管理狀態(tài)信息。這一舉措有助于納稅人全面了解電子專(zhuān)票的全流程信息,減少購(gòu)銷(xiāo)雙方信息不對(duì)稱(chēng)或滯后而產(chǎn)生的發(fā)票涉稅風(fēng)險(xiǎn),有效保障納稅人權(quán)益。

發(fā)票信息批量下載

為納稅人實(shí)現(xiàn)報(bào)銷(xiāo)入賬歸檔電子化提供了完整準(zhǔn)確的發(fā)票基礎(chǔ)數(shù)據(jù),也有利于納稅人改進(jìn)內(nèi)部管理,防范電子發(fā)票重復(fù)報(bào)銷(xiāo)入賬風(fēng)險(xiǎn)。

受票方丟失電子專(zhuān)票后怎么辦

國(guó)家稅務(wù)總局表示,受票方如丟失或損毀已開(kāi)具的電子專(zhuān)票,可根據(jù)發(fā)票代碼、發(fā)票號(hào)碼、開(kāi)票日期、開(kāi)具金額(不含稅)等信息,在全國(guó)增值稅發(fā)票查驗(yàn)平臺(tái)(inv-veri.chinatax.gov.cn)查驗(yàn)通過(guò)后,下載電子專(zhuān)票。如不掌握相關(guān)信息,也可向開(kāi)票方重新索取原電子專(zhuān)票。

專(zhuān)票電子化后還能開(kāi)具紙質(zhì)專(zhuān)票嗎?

《公告》強(qiáng)調(diào),實(shí)行專(zhuān)票電子化后,新辦納稅人既可以開(kāi)具電子專(zhuān)票,也可以開(kāi)具紙質(zhì)專(zhuān)票。如果受票方索取紙質(zhì)專(zhuān)票,開(kāi)票方應(yīng)當(dāng)開(kāi)具紙質(zhì)專(zhuān)票。納稅人以電子發(fā)票報(bào)銷(xiāo)入賬歸檔的天津電子稅務(wù)局,按照《財(cái)政部?國(guó)家檔案局關(guān)于規(guī)范電子會(huì)計(jì)憑證報(bào)銷(xiāo)入賬歸檔的通知》(財(cái)會(huì)〔2020〕6號(hào))的規(guī)定執(zhí)行。

電子專(zhuān)票為啥沒(méi)有“發(fā)票專(zhuān)用章”?

《中華人民共和國(guó)電子簽名法》第十四條規(guī)定,可靠的電子簽名與手寫(xiě)簽名或者蓋章具有同等的法律效力。為更好適應(yīng)發(fā)票電子化改革需要,電子專(zhuān)票采用電子簽名代替原發(fā)票專(zhuān)用章,納稅人可以通過(guò)全國(guó)增值稅發(fā)票查驗(yàn)平臺(tái)下載增值稅電子發(fā)票版式文件閱讀器,查閱電子專(zhuān)票并驗(yàn)證電子簽名的有效性。

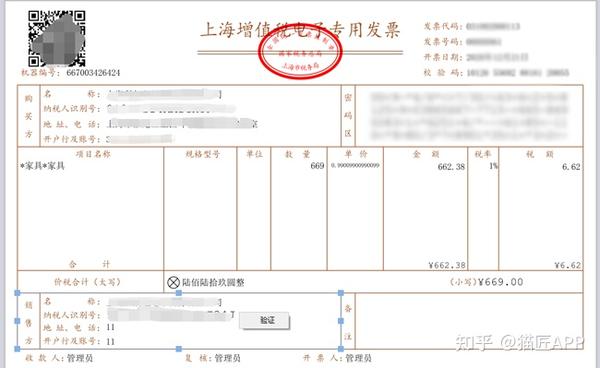

電子專(zhuān)票的票面樣式變化

電子專(zhuān)票進(jìn)一步簡(jiǎn)化發(fā)票票面樣式,采用電子簽名代替原發(fā)票專(zhuān)用章,將“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱(chēng)”欄次名稱(chēng)簡(jiǎn)化為“項(xiàng)目名稱(chēng)”,取消了原“銷(xiāo)售方:(章)”欄次,使電子專(zhuān)票的開(kāi)具更加簡(jiǎn)便。

增值稅電子專(zhuān)用發(fā)票(票樣) 來(lái)源:國(guó)家稅務(wù)總局官網(wǎng)

具體如何驗(yàn)證電子專(zhuān)票真?zhèn)危?/p>

驗(yàn)證電子簽名具體方法如下:通過(guò)增值稅電子發(fā)票版式文件閱讀器打開(kāi)已下載的電子專(zhuān)票版式文件,鼠標(biāo)移動(dòng)到左下角“銷(xiāo)售方”相關(guān)信息處,點(diǎn)擊鼠標(biāo)右鍵,再點(diǎn)擊提示框中的“驗(yàn)證”按鈕,即可彈出驗(yàn)證結(jié)果。

如驗(yàn)證結(jié)果為“該簽章有效!受該簽章保護(hù)的文檔內(nèi)容未被修改。該簽章之后的文檔內(nèi)容無(wú)變更”,表明銷(xiāo)售方的電子簽名有效。

驗(yàn)證電子發(fā)票監(jiān)制章具體方法如下:

通過(guò)增值稅電子發(fā)票版式文件閱讀器打開(kāi)已下載的電子專(zhuān)票版式文件,鼠標(biāo)右鍵點(diǎn)擊發(fā)票上方橢圓形的發(fā)票監(jiān)制章,選擇“驗(yàn)證”,即可顯示驗(yàn)證結(jié)果。

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

免費(fèi)試聽(tīng)

免費(fèi)試聽(tīng)

今日

今日